香港医疗通胀深度解析:为何你愈老,医保愈买不起?

目录

图片:Unsplash/摄影师 M(@mansonyms),免费授权使用。

引言:你规划的,是 40 年还是 50 年?

根据香港特区卫生防护中心统计,截至 2024 年,香港男性出生时平均预期寿命已达 82.7 岁、女性 88.2 岁,整体平均约为 85 岁[¹⁰]。换句话说,今日 35 岁的人,其医疗保障规划所需要面对的时间跨度,并非常被讨论的「到 65 岁退休」(30 年),亦非「到 75 岁」(40 年),而是 50 年以上。

更值得留意的是,「85 岁」并非一个静止的终点。同一份卫生防护中心的数据显示,1971 年香港男性出生时预期寿命为 67.8 岁、女性 75.3 岁;过去 50 多年间,男女两性合共增加了约 15 岁[¹⁰]。即使未来增速放缓至历史一半,今日 35 岁的人实际走到 75 岁时(即 2065 年前后),香港的人均预期寿命亦很可能已升至 88 至 90 岁以上。换言之,规划时所设定的「终点线」,会随着本人的年龄而往后推。

这个差别非常关键。设想一位 35 岁、不吸烟的香港人,今天开始投保 FWD 富卫倍卫您医疗计划(普通病房、亚洲地域、HK$16,000 自付费——一个常见的中层配置,搭配公司医保或自存储蓄作第二层保障),按官方保费表,年保费约 HK$5,736。表面看,每年几千元的支出非常合理。

但若按香港人均预期寿命作规划终点:

- 到 65 岁(退休首年):年保费 HK$25,795

- 到 75 岁:年保费 HK$42,091

- 到 85 岁:年保费 HK$57,966

50 年内保费翻了约 10 倍。最关键的一点:如果只规划到 75 岁就停止,等于少算了人生最后 10 年——而这 10 年,恰好是保费曲线最陡峭的阶段。由 75 岁的 HK$42,091 到 85 岁的 HK$57,966,纯粹来自年龄组别的升幅就接近 1.6 万港元;而这还未计算医疗通胀对「整张保费表」的全面重订。

这个增幅,仅仅来自「年龄」这一个因素:保险公司按年龄组别调整保费,是 VHIS 认可计划的标准做法。当每年医疗成本本身亦在上升,保险公司每隔几年就会对「整张保费表」作全面调整。换言之,现在的 85 岁保费表,到 50 年后将不再是 HK$57,966,而是一个被通胀推高的数字。

本文希望帮助读者理解:什么是医疗通胀、香港情况有多严重、对退休规划意味着什么,以及如何从今天开始准备。

一、什么是医疗通胀?

医疗通胀(Medical Inflation)指的是医疗服务与相关开支的成本上升速度。国际顾问机构 Mercer Marsh Benefits 在《Health Trends 2025》报告中将医疗通胀定义为:通胀当中一个专门子集,特指医疗服务及产品(包括医疗程序、药物供应等)的价格上升[¹]。

值得留意的是,医疗通胀通常并非与一般消费物价指数(CPI)同步。它包含三个主要组成部分:

- 价格因素——医生诊金、药物采购价、医院日租等本身的调整;

- 使用率变化——人均接受医疗服务的次数,包括新增的检查、疗程;

- 治疗演变——新药物、新技术、新疗程取代旧有方式(通常更贵)。

当这三项同时推升时,医疗通胀自然会跑赢一般通胀。在 Mercer Marsh Benefits 2025 年报告中,亚洲整体医疗通胀率达 13%,是当地一般通胀的 5 倍以上[¹]。

为何医疗通胀会「复式」上升?

以一个简单例子说明:如果你每年将 HK$10,000 放入储蓄,按 3% 年利率,30 年后本利和约 HK$24,273;但如果每年「需要支出」的医疗开支以 8% 增长,30 年后同样 HK$10,000 的成本就会变成 HK$100,627——超过 10 倍。

这就是复利效应作用于支出端的结果。当医疗通胀持续高企,购买力被一年又一年蚕食,而保险公司亦只能透过提升保费去匹配实际赔付成本。

二、香港的医疗通胀有多严重?

要量度医疗通胀,业界一般引用三大国际保险顾问机构的年度调查:

1. AON《2025 Global Medical Trend Rates Report》:报告指 2025 年全球医疗通胀率预测为 10%——是过去十年中第三次出现双位数字增长[²]。报告特别指出香港 2025 年医疗通胀率为 9.8%[²]。

2. WTW 韦莱韬悦《2026 Global Medical Trends Survey》:基于对 348 家全球领先健康保险公司、覆盖 75 个国家的调查,预测香港 2026 年医疗保险成本增长将维持 9.9%,亚太区整体更高达 14%[³]。

3. Mercer Marsh Benefits《Health Trends 2025》:基于对 55 个国家 225 家保险公司(其中亚洲 77 家)的调查,发现超过一半市场 2024 至 2025 年的医疗通胀率超过 10%,亚洲地区更达 13%[¹]。

相较之下,香港政府统计处公布的综合消费物价指数(CPI)年增长近年多介于 1.5% 至 3% 之间。即是说,医疗通胀率在香港持续是一般通胀的 3 至 5 倍。

更值得留意的是,这个差距并非短期现象。Mercer 报告指出,全球医疗通胀高企的格局,预期将至少持续到 2026 年甚至更长时间[¹][³]。

三、为什么香港特别受影响?

香港的医疗通胀结构并非偶然,而是由几个结构性因素叠加而成:

1. 私营医疗系统依赖度高

香港拥有公私营双轨医疗系统。公营医院(医院管理局辖下)提供普及但轮候时间较长的服务;私营医院则提供较快速、较多选择的服务,但收费差距极大。

以香港港安医院(HKAH,旗下湾仔司徒拔道院区)为例,截至 2026 年 5 月生效的收费表,每日房租:普通病房(3-4 人房)为 HK$900、半私家(2 床)为 HK$2,300、私家房(单人)由 HK$3,400 至 HK$3,900、VIP 套房为 HK$9,000;深切治疗部更高达 HK$10,000 一日[⁴]。

单是房租,已经反映私营医疗系统的高成本起点。任何牵涉手术、麻醉、药物、仪器使用的入院个案,最终账单往往达到六位数字。

2. 人口老化加速

根据香港特区政府立法会研究文献 ISSH32/2024,香港 65 岁以上人口由 1997 年的约 60 万,增至 2023 年的 168 万,已占总人口 22.4%;预计到 2033 年将升至 230 万,达总人口 29.1%[⁵]。

人口老化直接推高医疗需求:根据 WTW 报告,香港正是「全球预期寿命最高」的地区之一,老化人口加上癌症发病率上升,正在持续推高本地医疗通胀[³]。

3. 进口药物成本

香港绝大部分处方药物依赖进口,药物价格受国际供应、汇率及专利保护影响。新一代癌症免疫疗法、生物制剂、罕见病药物,单一疗程成本动辄数十万港元,是传统化疗成本的数倍至十多倍。

Mercer 报告指出,全球范围内,癌症治疗开支已成为健康保险赔付中最高的单一类别[¹]。

4. 专科医生收费上升

随着公私营医疗差距扩大,公院专科医生流向私营市场,加上私营专科服务需求持续,专科诊金、手术费的调整速度远高于一般通胀。香港信诺(Cigna)公开资料指出,医疗通胀的主要推动力之一,正是医疗服务提供者「定期检讨并调整收费」[⁶]。

图片:Unsplash/摄影师 Vitaly Gariev(@silverkblack),免费授权使用。

四、对你的退休规划意味着什么?

回到引言的例子:FWD 倍卫您(F00069,HK$16,000 自付费版本)35 岁投保人,按官方保费表,至 75 岁时年度保费已升至 HK$42,091。但因为香港人均预期寿命已达 85 岁,规划必须延伸到至少 85 岁——而由 75 岁到 85 岁,保费再由 HK$42,091 跳到 HK$57,966;到 90 岁更达 HK$64,294。50 年内保费翻了约 10 倍。这还只是「年龄因素」。

如果再叠加医疗通胀影响(保险公司每隔数年会作整体保费表调整),保费的实际增幅将更明显。以下是一个简化推算,仅作说明用途:

| 年龄 | 官方保费表(按 FWD F00069 现行费率) | + 2.5% 年度通胀后(保守估算) |

|---|---|---|

| 35 岁 | HK$5,736 | HK$5,736 |

| 45 岁 | HK$7,752 | 约 HK$9,900 |

| 55 岁 | HK$12,038 | 约 HK$19,700 |

| 65 岁 | HK$25,795 | 约 HK$54,100 |

| 75 岁 | HK$42,091 | 约 HK$113,000 |

| 85 岁 | HK$57,966 | 约 HK$199,000 |

| 90 岁 | HK$64,294 | 约 HK$250,000 |

数据来源:FWD 富卫倍卫您医疗计划 2026 年 2 月版保费表(VHISGuide 内部数据库纪录)。通胀模拟栏为作者按假设 2.5% 年度医疗通胀率作示意推算(保守估算,远低于 Mercer/AON/WTW 报告的 9-13% 实际数据),并非保险公司实际保费表预测。

要强调:2.5% 已经是一个相当保守的假设——三大顾问机构过去几年观察到的实际医疗通胀是 9% 至 13%。即使按这个远低于现实的 2.5% 推算,到 85 岁时,保费已经超出今日水平 30 倍以上,方向毋庸置疑。注意一个现象:以官方保费表计,由 35 岁到 75 岁的 40 年内,保费由 HK$5,736 升至 HK$42,091(约 7.3 倍);但仅仅由 75 岁到 85 岁这 10 年,又再加 HK$15,875。规划如果只到 75 岁,等于把最陡峭的一段悄悄略过。

五、「老来无保」的陷阱

香港的高预期寿命,恰好是这个陷阱在香港比其他市场更严重的原因:寿命愈长,需要医保覆盖的年期愈久,同时保费曲线的最陡峭阶段也愈长。在预期寿命较短的市场,保费曲线「飞升期」对应的人口比例较小;但在香港,几乎每一个 35 岁投保人,最终都需要面对 80 岁后保费过十万港元的现实。

更重要的是,这个陷阱正在持续扩大,而非缩小。预期寿命一年一年上升、医疗通胀一年一年复式累积,退休后保费曲线与「无收入窗口」之间的落差,对每一个后续世代来说,结构上都是恶化而非改善的。今天 35 岁的人,所要面对的版本,比父母当年面对的更陡,而非更平。

香港有不少 60 岁以上长者,并非因为不需要医保而退保,而是因为负担不起。当保费由每年一万多元,升至每年十多二十万甚至更高,而这个年龄层的工作收入却可能已经停止,医保就变成了「最需要时最买不起」的讽刺商品。

问题核心在于:保费上升曲线与人生收入曲线不同步。

- 收入曲线:通常由 25 岁开始,到 40-50 岁达到顶峰,60 岁后快速下降,65 岁后退休则接近平缓;

- 保费曲线:由 35 岁开始缓升,55 岁起斜率明显加陡,65 岁后进入「飞升期」。

当两条曲线交叉,问题就出现了:刚刚是最需要医疗保障的时候,亦正是保费占可动用收入比例最重的时候。如果未有事前准备,唯一可行的做法只剩三个:减保(降低保障级别)、转计划(换较平的方案,但需重新核保)、或者退保(完全失去保障)。

而退保的长者,将进入完全依赖公营医疗系统的处境——但公营系统的轮候时间,本身就是促使大家想要私营医保的理由之一。

根据香港特区消费者委员会 2019 年发表的《Creating Sustainable Value for Private Health Insurance Market in Hong Kong》研究报告,这个结构性问题已经受到关注。报告引述一个 67 岁男士的案例:其保单年度保费由 2013 至 2017 年间,由原本水平升至 HK$42,880,4 年内保费超过翻倍——保险公司给出的理由是「保障升级」及「医疗成本通胀」[⁷]。报告亦建议业界向消费者更清晰地披露各年龄组别的保费调整数据,以及考虑放宽投保年龄上限以加强长者进入市场的渠道[⁷]。

六、如何准备?三条合理路径

如果你今天是 30 至 55 岁、有稳定收入、开始认真思考退休,以下三条路径各自承担不同的角色,并非可以互相替代:路径一处理「能否获得保障」的问题(可保性);路径二处理「保障的钱从何而来」的问题(资金结构);路径三则在边际上减轻「保障的实际支出成本」(税务)。三者互补,不是三选一。其中,真正能对应 50 年保费曲线结构性挑战的,是路径二。

换句话说:只做路径一,可以入到场,但长远不一定供得起;只做路径三,可以省到税,但无法解决退休后缺乏现金流的核心问题。三条路径配合使用,才是切实可行的方案。

路径一:及早投保,保住「可保性」

这条路径经常被误解为「锁定较低保费」。事实上,所有 VHIS 认可计划都会按当下年龄组别重新厘定保费——35 岁投保人在 50 岁时所付的保费,与一个 50 岁才投保的人,金额大致相同。早投保并不会「锁定」较低的长期成本。

早投保真正的结构性优势,是保住可保性(insurability)。年轻健康时通常可以「标准体」获承保;一旦中年后出现高血压、糖尿病、甲状腺或心血管问题等慢性病,重新投保时可能被加 50-100% 保费、被列特定不保事项,甚至完全拒保。换句话说,早投保解决的是「有没有保障」的问题,不是「保障要付多少」的问题。

对应到本文核心议题:早投保是一个必要的前提条件,但无法独自解决退休时保费难以负担的核心问题。要真正应对 50 年保费曲线,仍需配合下面两条路径。

可以使用 VHISGuide 智能筛选工具,由保障需要出发,跨保险公司比较适合的计划。

路径二:建立医疗储备,预备未来保费(结构性核心方案)

如果说路径一是「保住入场资格」,那么路径二就是「预备未来真正要付的钱」。这也是三条路径中,唯一直接对应 50 年保费曲线的结构性方案:在收入仍处于上升段的中年阶段,把未来退休后付不起的保费,提前以复利方式分散到今天的储蓄行为中。

如果你预视自己在 65 岁后仍希望维持高等级医保(例如半私家或私家病房),可以由今天开始建立一个「医疗储备池」——专门用作未来支付保费及自付医疗开支。

医疗储备池的组合可以由不同类别的工具构成,各自负责不同角色:

- 长线复利资产——例如分红储蓄保单、储蓄型寿险、合资格延期年金(QDAP)等。预期回报稳定,部分产品提供保证金额,适合作为核心稳定资产,发挥长期复利效应;

- 保守型固定收益——例如定期存款、债券基金、储蓄债券等。流动性较强,用以应对短期波动或大额自付医疗开支;

- 长线增长型投资——例如指数基金、股票投资组合等。预期回报较高但波动较大,作为增长层拉高整体组合的长期回报。

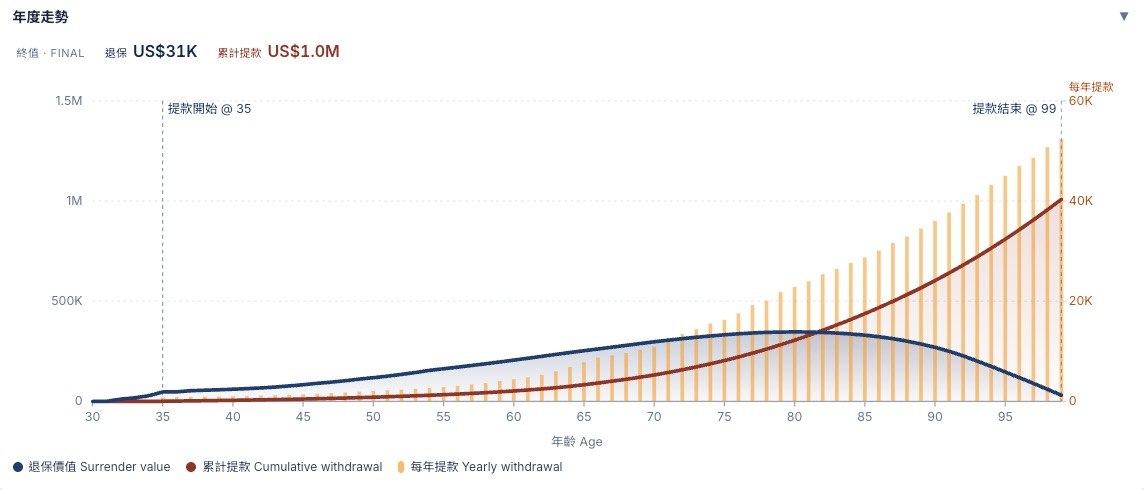

示意图:一份分红储蓄保单由 30 岁开始累积,自 35 岁起提款用于医疗开支(每年提款 = 橙色棒);蓝色为退保价值曲线,红色为累计提款。长线资产可一边提取、一边保留底层退保价值,是医疗储备池运作的核心机制。

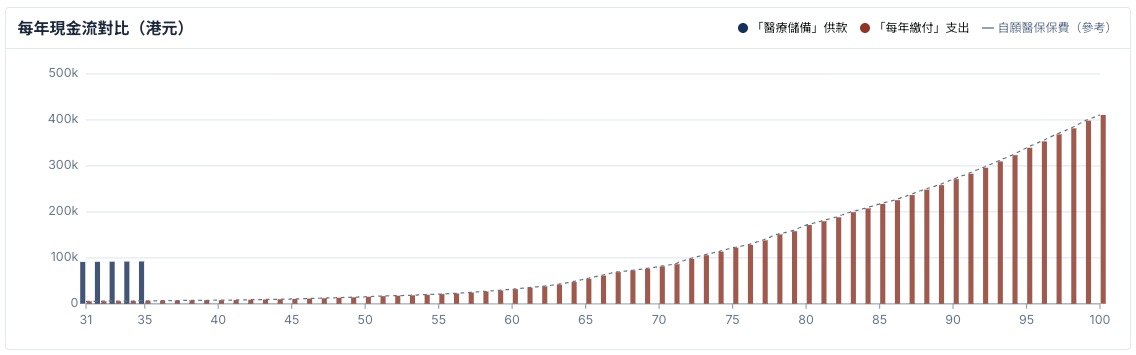

示意图:蓝色 = 集中于 31-35 岁 5 年内供款(每年约 HK$80,000-90,000);红色 = 同一个人若选择「按年缴付」VHIS 保费由 35 岁一路到 100 岁(红色棒)。同样覆盖一生医疗开支,前者用 5 年集中投入换取后段现金流自由。

示意图:延迟开始供款的成本表(以 USD 计算的储蓄保单为例)。同一个目标储备总额,30 岁开始供款合共 USD$54,350;若延迟至 35 岁,成本上升 31%;延迟至 45 岁,更上升 122%。复利的时间成本,是线性无法描述的。

选择分红储蓄保单作为核心资产时,越早投保,复利时间越长,到提取时的总值愈高。市场上有多款分红储蓄保单可作此用途,每款产品的预期回报、保证比例、收费结构、提取灵活度均有显著差异,需按个人情况逐一比较,本文不就具体产品作推介。

具体储多少、用什么产品组合,建议向持牌保险中介人或财务策划师查询,根据个人现金流、风险偏好与退休目标作个别计算。

图片:Unsplash/摄影师 Katie Harp,免费授权使用。

路径三:用足 VHIS 税务扣除,将「强制支出」变「节税工具」

香港税务局自 2019/20 课税年度起,容许纳税人就 VHIS 认可计划保费作个人入息税扣除,每受保人每年上限 HK$8,000(适用于本人、配偶、子女及指定亲属)[⁸]。

按立法会 LCQ5(2024 年 12 月 4 日)公布资料,2022/23 课税年度有约 404,000 名纳税人申报 VHIS 保费扣除,扣除总额达 HK$29.87 亿,当中约 74% 受保人实现了全额 HK$8,000 扣除[⁹]。

换句话说:如果你本身要纳税,VHIS 保费的有效成本可以低过保单面额。以边际税率 17% 计,每 HK$8,000 保费实际只需自掏约 HK$6,640;若全家有 4 名受保人,每年最多可扣除 HK$32,000,按相同税率节省约 HK$5,440。

详细税务规则及申报方法,可参考 VHISGuide 报税指引。

七、为孩子送一份医疗储备,守护一生

上文五条路径,围绕的都是「一个 35 岁的人,能为自己做什么」。但时间 × 复利这一条结构性公式,还有一个更强的表达方式:由父母在孩子出生时起步,为孩子建立一份医疗储备池。

设想同一个孩子,计算他活到 65 岁时手上有多少医疗储备:

- 情境 A:父母不介入,孩子于 35 岁开始自行储蓄——复利时间 30 年;

- 情境 B:父母在孩子 0 岁时为其投保一份分红储蓄保单,由父母缴付 10 至 20 年保费——复利时间 65 年。

两者的总投入金额可能相若,但因为复利时间多出 30 多年,情境 B 在孩子 65 岁时的累积储备,按一般分红储蓄保单的长期预期回报假设推算,可达到情境 A 的 2 至 4 倍(具体倍数依分红实现率而定,此处为示意推算)。换言之,孩子日后人生需要面对的 50 年保费曲线,会被一份远较丰厚的储备池所支撑。

为何「父母在 30 至 45 岁」是最合适的缴费窗口

父母处于 30 至 45 岁时,通常处于职业生涯的收入高峰期。在这 10 至 20 年内,由父母肩负保单保费,比起日后让孩子在 35 岁(往往同时面对按揭、年幼子女、自身家庭开支)才负担同一笔储备,可行性高得多。这是一种跨世代的努力分配:父母在收入最强的阶段付出,孩子在退休准备期已经拥有一份完整成熟的储备池,可以用于支付其本人成年后的医疗保费。

核保与税务的双重优势

为初生婴儿或年幼孩子投保分红储蓄保单,是孩子一生中健康核保最宽松的时点。趁孩子尚未累积任何病历之时,锁定标准体承保条件,避免日后因任何后天健康状况而被加费、被列特定不保事项,甚至被拒保。

另一方面,若父母同时为孩子投保 VHIS 认可计划并亲自缴付保费,按香港税务局规定,相关保费可作为父母的个人入息税扣除项目,每受保人每年上限 HK$8,000[⁸]。父母的「礼物」,在税务层面亦获得部分回赠。

一个需要清楚说明的取舍

分红储蓄保单并非毫无代价的工具。其结构性限制包括:早年退保价值低、现金流动性受限、预期回报中保证部分与非保证部分比例会因产品而异、分红实现率历史上并非每年百分百兑现——实际兑现比率会随保险公司、保单年期、市场环境而有显著差异。本文无意将任何单一工具描述为「答案」,而是建议将其视为「医疗储备组合的其中一个工具」,配合其他资产类别使用。

具体应该供多少年、选择哪一类产品,需要根据父母的现金流、子女的长线需要及不同保险公司的分红兑现率作个别评估,建议向持牌保险中介人或财务策划师咨询。

对于一个初生婴儿而言,最有价值的一份礼物,未必是名牌玩具或者教育基金,而是一份可以陪伴六十年、七十年甚至八十年医疗保障旅程的储备池。复利的力量,起步越早,越能完整地展现。

八、常见问题(FAQ)

Q1:医疗通胀与一般通胀为何差这么远?

一般通胀(CPI)反映的是日常消费品的综合价格水平,当中食物、住屋、交通等项目权重较高。而医疗通胀反映的是医疗服务及产品的价格——而这个篮子受三个独立因素叠加推升:价格本身、人均使用率、新治疗取代旧治疗。其中「新药物/新技术替代」一项,是 CPI 篮子中无对应分量的。再加上人口老化提升需求,医疗通胀自然会跑赢一般通胀。

Q2:保险公司是否可以无限加价?

VHIS 认可计划的保费调整受 VHIS 监管框架及保险业监管局约束,保险公司不可以单方面就个别投保人的理赔纪录加价(即「unisex repricing」),只可以基于「整个保单组合」的实际赔付经验、按公平合理的原则调整保费表。保监局亦曾就医疗保险定价作出市场检讨。但对个别投保人而言,年龄组别调整 + 整体保费表调整,两者叠加之下,长线保费上升是客观存在的方向。

Q3:如果负担不起加价后的保费,可以怎样做?

常见处理方法有三个:(1) 在同一保险公司内降级至较低保障级别的计划(例如由私家房降至半私家、或半私家降至普通房);(2) 加大自付费以换取较低保费(如由 HK$0 自付费调至 HK$25,000 或 HK$50,000 自付费版本);(3) 同一保险公司内保留 VHIS 标准计划以维持基本保障。具体哪个方案最划算,需配合个人健康状况、其他资产及家庭医疗开支安排个别计算。注:上述三种做法(降级、加大自付费、转换计划)是否需要重新做健康核保,视乎个别保险公司的政策、计划类型及投保历史而异——并非每一次调整都会触发详细核保。在作出任何更动前,建议先向保险公司或持牌中介人查询该计划当下的核保要求。

Q4:每年加保费,是否所有保险公司一样?

所有 VHIS 认可计划都是按年龄组别厘定保费,因此任何 VHIS 计划都会「随年龄上升而加保费」——这是结构而非保险公司差异。但不同保险公司之间,保费上升的斜率有差异:有些公司在中老年(55-75 岁)区间的保费曲线较陡,有些则相对平缓。投保前可在 VHISGuide 计划比较工具 查看不同计划的完整保费阶梯。

Q5:除了 VHIS,还有其他做法可以对冲医疗通胀吗?

除医保外,常见的补充配置包括:(1) 建立医疗储备池(储蓄型保单、定期存款组合);(2) 强积金可扣税自愿性供款(TVC)及合资格延期年金(QDAP)——两者亦享有每年最高 HK$60,000 的税务扣除空间,可作为长线退休资金一部分;(3) 持续投资以增长资产基础,使得退休时即使医保保费上升,总资产仍能覆盖。没有单一最佳方案,三条路径往往组合使用。

Q6:为何早投保比晚投保更划算?

两个原因。第一,保住可保性——年轻健康时通常可以「标准体」获承保,避免日后因高血压、糖尿病、心血管或其他慢性病而被加 50-100% 保费、列入特定不保事项,甚至完全拒保。请注意,「早投保」并不会锁定较低长期保费;任何 VHIS 计划都会按当下年龄组别重新厘定保费,35 岁投保人到 50 岁时所付的保费,与一个 50 岁才投保的人,金额大致相同。早投保解决的是「能否投保」而非「保费高低」。

第二,储蓄复利时间更长——若同步建立医疗储备池(详见正文路径二),早 10 年开始可累积到大得多的本金。香港人均预期寿命 85 岁、且仍在持续延长;这个储备池需要支撑的年期,比大部分人预期都长。复利的数学意味着每提早一年起步,到 80、90 岁时可动用的金额会明显较大。

Q7:退休后的医疗开支,纯粹靠 VHIS 是否足够?

VHIS 认可计划覆盖的是住院、手术、相关治疗的成本。但退休后的医疗支出,还包括:(1) 门诊、慢性病药物(VHIS 一般不覆盖);(2) 长期护理(如护老院、家居照顾);(3) 牙科保健(VHIS 标准计划不包括);(4) 自费保健项目。因此,纯粹靠 VHIS 并不足够应付退休后全部医疗开支。建议以 VHIS 作为核心,另配合医疗储备池及其他健康消费规划。

九、延伸阅读

内部工具与指引

权威外部资料来源

- 香港特区政府自愿医保计划官方网站——VHIS 法定资料、计划名单、条款范本

- 香港保险业监管局(IA)——保险业统计、市场检讨公告

- 香港医院管理局年报——公营医疗系统营运及财务数据

- 香港政府统计处——人口结构、消费物价指数等基础统计

引用来源

[¹] Mercer Marsh Benefits, 《Health Trends 2025》(survey report based on 225 insurers across 55 countries, including 77 insurers from Asia), published 2024 December. https://www.mercer.com/en-hk/insights/total-rewards/employee-benefits-optimization/mmb-health-trends/

[²] AON, 《2025 Global Medical Trend Rates Report》, published 2024 December. Hong Kong 2025 medical trend rate cited as 9.8%; global average 10%. https://www.aon.com/en/insights/reports/the-global-medical-trend-rates-report

[³] WTW Willis Towers Watson, 《2026 Global Medical Trends Survey》 (based on responses from 348 leading health insurers in 75 countries), published 2025 October–November. Hong Kong 2026 medical inflation forecast cited as 9.9%; Asia Pacific 14%. https://www.wtwco.com/en-hk/news/2025/11/double-digit-medical-cost-increases-projected-to-persisit-into-2026-and-beyond-in-asia-pacific

[⁴] 香港港安医院(司徒拔道)每日房租收费表,2026 年 5 月 1 日生效版本。https://www.hkah.org.hk/en/fees-and-charges/facilities/daily-room-rates

[⁵] 香港特别行政区立法会研究组, 《ISSH32/2024:Elderly population in Hong Kong》, 2024 年 12 月 10 日发表. https://app7.legco.gov.hk/rpdb/en/uploads/2024/ISSH/ISSH32_2024_20241210_en.pdf

[⁶] Cigna 香港, 〈How does medical inflation affect premiums?〉 consumer education page (2024 publication based on internal references). https://www.cigna.com.hk/campaign/know-health/en/medical-inflation-in-hong-kong

[⁷] 香港特区消费者委员会, 《Creating Sustainable Value for Private Health Insurance Market in Hong Kong》研究报告, 2019 年 5 月 29 日发表. https://www.consumer.org.hk/f/initiative_detail/301160/Medical_Insurance_Report_Final_v2.pdf

[⁸] 香港特区税务局, VHIS 自愿医保扣税指引, 适用于 2024/25 课税年度,每受保人每年扣除上限 HK$8,000. https://www.ird.gov.hk/eng/tax/ind_vhis.htm

[⁹] 香港特别行政区政府新闻公报, 〈LCQ5: Voluntary Health Insurance Scheme〉, 2024 年 12 月 4 日发表(立法会 2024 年 12 月 4 日会议书面答覆). VHIS 截至 2024 年 3 月 31 日认可计划保单数约 134 万份;2022/23 课税年度共 404,000 名纳税人就 VHIS 保费申报扣除. https://www.info.gov.hk/gia/general/202412/04/P2024120400321.htm

[¹⁰] 香港特别行政区卫生防护中心, 〈Life expectancy at birth, 1971 - 2024〉. 2024 年男性出生时平均预期寿命 82.7 岁、女性 88.2 岁. https://www.chp.gov.hk/en/statistics/data/10/27/111.html

FWD 倍卫您医疗计划保费表:取自 VHISGuide 内部数据库,对应 FWD 认可计划 F00069(vBooster Medical Plan,HK$16,000 自付费版本),保费生效日期 2026 年 2 月 2 日;35 岁不吸烟年保费 HK$5,736,45 岁 HK$7,752,55 岁 HK$12,038,65 岁 HK$25,795,75 岁 HK$42,091,85 岁 HK$57,966,90 岁 HK$64,294。读者亦可参阅 FWD 计划保费阶梯 查看完整数据。

本文仅作教育及资料用途,并不构成任何保险、税务或财务建议。所有引用数据以原始来源公布为准。投保任何 VHIS 计划前,请仔细阅读计划的主要条款、不保事项及保费表,并按个人情况考虑专业意见。