香港醫療通脹深度解構:點解你愈老,醫保愈買唔起?

目錄

圖片:Unsplash/攝影師 M(@mansonyms),免費授權使用。

引言:你規劃的,是 40 年還是 50 年?

根據香港特區衞生防護中心統計,截至 2024 年,香港男性出生時平均預期壽命已達 82.7 歲、女性 88.2 歲,整體平均約為 85 歲[¹⁰]。換句話說,今日 35 歲的人,其醫療保障規劃所需要面對的時間跨度,並非常被討論的「到 65 歲退休」(30 年),亦非「到 75 歲」(40 年),而是 50 年以上。

更值得留意的是,「85 歲」並非一個靜止的終點。同一份衞生防護中心的數據顯示,1971 年香港男性出生時預期壽命為 67.8 歲、女性 75.3 歲;過去 50 多年間,男女兩性合共增加了約 15 歲[¹⁰]。即使未來增速放緩至歷史一半,今日 35 歲的人實際走到 75 歲時(即 2065 年前後),香港的人均預期壽命亦很可能已升至 88 至 90 歲以上。換言之,規劃時所設定的「終點線」,會隨著本人的年齡而往後推。

這個差別非常關鍵。設想一位 35 歲、不吸煙的香港人,今日開始投保 FWD 富衛倍衛您醫療計劃(普通病房、亞洲地域、HK$16,000 自付費——一個常見的中層配置,搭配公司醫保或自存儲蓄作第二層保障),按官方保費表,年保費約 HK$5,736。表面看,每年幾千元的支出非常合理。

但若按香港人均預期壽命作規劃終點:

- 到 65 歲(退休首年):年保費 HK$25,795

- 到 75 歲:年保費 HK$42,091

- 到 85 歲:年保費 HK$57,966

50 年內保費翻了約 10 倍。最關鍵的一點:如果只規劃到 75 歲就停止,等於少算了人生最後 10 年——而這 10 年,正正是保費曲線最陡峭的階段。由 75 歲的 HK$42,091 到 85 歲的 HK$57,966,純粹來自年齡組別的升幅就接近 1.6 萬港元;而這還未計算醫療通脹對「整張保費表」的全面重訂。

這個增幅,僅僅來自「年齡」這一個因素:保險公司按年齡組別調整保費,是 VHIS 認可計劃的標準做法。當每年醫療成本本身亦在上升,保險公司每隔幾年就會對「整張保費表」作全面調整。換言之,現在的 85 歲保費表,到 50 年後將不再是 HK$57,966,而是一個被通脹推高的數字。

這篇文章希望幫助讀者理解:什麼是醫療通脹、香港情況有幾嚴重、對退休規劃意味著什麼,以及如何由今日開始準備。

一、什麼是醫療通脹?

醫療通脹(Medical Inflation)指的是醫療服務與相關開支的成本上升速度。國際顧問機構 Mercer Marsh Benefits 在《Health Trends 2025》報告中將醫療通脹定義為:通脹當中一個專門子集,特指醫療服務及產品(包括醫療程序、藥物供應等)的價格上升[¹]。

值得留意的是,醫療通脹通常並非與一般消費物價指數(CPI)同步。它包含三個主要組成部份:

- 價格因素——醫生診金、藥物採購價、醫院日租等本身的調整;

- 使用率變化——人均接受醫療服務的次數,包括新增的檢查、療程;

- 治療演變——新藥物、新技術、新療程取代舊有方式(通常更貴)。

當這三項同時推升時,醫療通脹自然會跑贏一般通脹。在 Mercer Marsh Benefits 2025 年報告中,亞洲整體醫療通脹率達 13%,是當地一般通脹的 5 倍以上[¹]。

為何醫療通脹會「複式」上升?

以一個簡單例子說明:如果你每年將 HK$10,000 放入儲蓄,按 3% 年利率,30 年後本利和約 HK$24,273;但如果每年「需要支出」的醫療開支以 8% 增長,30 年後同樣 HK$10,000 的成本就會變成 HK$100,627——超過 10 倍。

這就是複利效應作用於支出端的結果。當醫療通脹持續高企,購買力被一年又一年蠶食,而保險公司亦只能透過提升保費去匹配實際賠付成本。

二、香港的醫療通脹有幾嚴重?

要量度醫療通脹,業界一般引用三大國際保險顧問機構的年度調查:

1. AON《2025 Global Medical Trend Rates Report》:報告指 2025 年全球醫療通脹率預測為 10%——是過去十年中第三次出現雙位數字增長[²]。報告特別指出香港 2025 年醫療通脹率為 9.8%[²]。

2. WTW 韋萊韜悅《2026 Global Medical Trends Survey》:基於對 348 家全球領先健康保險公司、覆蓋 75 個國家的調查,預測香港 2026 年醫療保險成本增長將維持 9.9%,亞太區整體更高達 14%[³]。

3. Mercer Marsh Benefits《Health Trends 2025》:基於對 55 個國家 225 家保險公司(其中亞洲 77 家)的調查,發現超過一半市場 2024 至 2025 年的醫療通脹率超過 10%,亞洲地區更達 13%[¹]。

相較之下,香港政府統計處公布的綜合消費物價指數(CPI)年增長近年多介乎 1.5% 至 3% 之間。即是說,醫療通脹率在香港持續是一般通脹的 3 至 5 倍。

更值得留意的是,這個差距並非短期現象。Mercer 報告指出,全球醫療通脹高企的格局,預期將至少持續到 2026 年甚至更長時間[¹][³]。

三、為什麼香港特別受影響?

香港的醫療通脹結構並非偶然,而是由幾個結構性因素疊加而成:

1. 私營醫療系統依賴度高

香港擁有公私營雙軌醫療系統。公營醫院(醫院管理局轄下)提供普及但輪候時間較長的服務;私營醫院則提供較快速、較多選擇的服務,但收費差距極大。

以香港港安醫院(HKAH,旗下灣仔司徒拔道院區)為例,截至 2026 年 5 月生效的收費表,每日房租:普通病房(3-4 人房)為 HK$900、半私家(2 床)為 HK$2,300、私家房(單人)由 HK$3,400 至 HK$3,900、VIP 套房為 HK$9,000;深切治療部更高達 HK$10,000 一日[⁴]。

單是房租,已經反映私營醫療系統的高成本起點。任何牽涉手術、麻醉、藥物、儀器使用的入院個案,最終帳單往往達到六位數字。

2. 人口老化加速

根據香港特區政府立法會研究文獻 ISSH32/2024,香港 65 歲以上人口由 1997 年的約 60 萬,增至 2023 年的 168 萬,已佔總人口 22.4%;預期到 2033 年將升至 230 萬,達總人口 29.1%[⁵]。

人口老化直接推高醫療需求:根據 WTW 報告,香港正是「全球預期壽命最高」的地區之一,老化人口加上癌症發病率上升,正在持續推高本地醫療通脹[³]。

3. 進口藥物成本

香港絕大部份處方藥物依賴進口,藥物價格受國際供應、匯率及專利保護影響。新一代癌症免疫療法、生物製劑、罕見病藥物,單一療程成本動輒數十萬港元,是傳統化療成本的數倍至十多倍。

Mercer 報告指出,全球範圍內,癌症治療開支已成為健康保險賠付中最高的單一類別[¹]。

4. 專科醫生收費上升

隨著公私營醫療差距擴大,公院專科醫生流向私營市場,加上私營專科服務需求持續,專科診金、手術費的調整速度遠高於一般通脹。Cigna 信諾香港公開資料指出,醫療通脹的主要推動力之一,正是醫療服務提供者「定期檢討並調整收費」[⁶]。

圖片:Unsplash/攝影師 Vitaly Gariev(@silverkblack),免費授權使用。

四、對你的退休規劃意味著什麼?

回到引言的例子:FWD 倍衛您(F00069,HK$16,000 自付費版本)35 歲投保人,按官方保費表,至 75 歲時年度保費已升至 HK$42,091。但因為香港人均預期壽命已達 85 歲,規劃必須延伸到至少 85 歲——而由 75 歲到 85 歲,保費再由 HK$42,091 跳到 HK$57,966;到 90 歲更達 HK$64,294。50 年內保費翻了約 10 倍。這還只是「年齡因素」。

如果再疊加醫療通脹影響(保險公司每隔數年會作整體保費表調整),保費的實際增幅將更明顯。以下是一個簡化推算,僅作說明用途:

| 年齡 | 官方保費表(按 FWD F00069 現行費率) | + 2.5% 年度通脹後(保守估算) |

|---|---|---|

| 35 歲 | HK$5,736 | HK$5,736 |

| 45 歲 | HK$7,752 | 約 HK$9,900 |

| 55 歲 | HK$12,038 | 約 HK$19,700 |

| 65 歲 | HK$25,795 | 約 HK$54,100 |

| 75 歲 | HK$42,091 | 約 HK$113,000 |

| 85 歲 | HK$57,966 | 約 HK$199,000 |

| 90 歲 | HK$64,294 | 約 HK$250,000 |

數據來源:FWD 富衛倍衛您醫療計劃 2026 年 2 月版保費表(VHISGuide 內部資料庫紀錄)。通脹模擬欄為作者按假設 2.5% 年度醫療通脹率作示意推算(保守估算,遠低於 Mercer/AON/WTW 報告嘅 9-13% 實際數據),並非保險公司實際保費表預測。

要強調:2.5% 已經係一個相當保守嘅假設——三大顧問機構過去幾年觀察到嘅實際醫療通脹係 9% 至 13%。即使按呢個遠低於現實嘅 2.5% 推算,到 85 歲時,保費已經超出今日水平 30 倍以上,方向毋庸置疑。注意一個現象:以官方保費表計,由 35 歲到 75 歲的 40 年內,保費由 HK$5,736 升至 HK$42,091(約 7.3 倍);但僅僅由 75 歲到 85 歲這 10 年,又再加 HK$15,875。規劃如果只到 75 歲,等於把最陡峭的一段悄悄略過。

五、「老來無保」的陷阱

香港的高預期壽命,正正是這個陷阱在香港比其他市場更嚴重的原因:壽命愈長,需要醫保覆蓋的年期愈久,同時保費曲線的最陡峭階段也愈長。在預期壽命較短的市場,保費曲線「飛升期」對應的人口比例較小;但在香港,幾乎每一個 35 歲投保人,最終都需要面對 80 歲後保費過十萬港元的現實。

更重要的是,這個陷阱正在持續擴大,而非縮小。預期壽命一年一年上升、醫療通脹一年一年複式累積,退休後保費曲線與「無收入窗口」之間的落差,對每一個後續世代來說,結構上都是惡化而非改善的。今日 35 歲的人,所要面對的版本,比父母當年面對的更陡,而非更平。

香港有不少 60 歲以上長者,並非因為不需要醫保而退保,而是因為負擔不起。當保費從每年一萬多元,升至每年十多二十萬甚至更高,而這個年齡層的工作收入卻可能已經停止,醫保就變成了「最需要時最買不起」的諷刺商品。

問題核心在於:保費上升曲線與人生收入曲線不同步。

- 收入曲線:通常由 25 歲開始,到 40-50 歲達到頂峰,60 歲後快速下降,65 歲後退休則接近平緩;

- 保費曲線:由 35 歲開始緩升,55 歲起斜率明顯加陡,65 歲後進入「飛升期」。

當兩條曲線交叉,問題就出現了:正正是最需要醫療保障的時候,亦正是保費佔可動用收入比例最重的時候。若未有事前準備,唯一可行的做法只剩三個:減保(降低保障級別)、轉計劃(換較平的方案,但需重新核保)、或者退保(完全失去保障)。

而選擇退保的長者,將進入完全依賴公營醫療系統的處境——但公營系統的輪候時間,本身就是促使大家想要私營醫保的理由之一。

根據香港特區消費者委員會 2019 年發表的《Creating Sustainable Value for Private Health Insurance Market in Hong Kong》研究報告,這個結構性問題已經受到關注。報告引述一個 67 歲男士的案例:其保單年度保費從 2013 至 2017 年間,由原本水平升至 HK$42,880,4 年內保費超過翻倍——保險公司給出的理由是「保障升級」及「醫療成本通脹」[⁷]。報告亦建議業界向消費者更清晰地披露各年齡組別的保費調整數據,以及考慮放寬投保年齡上限以加強長者進入市場的渠道[⁷]。

六、如何準備?三條合理路徑

如果你今日是 30 至 55 歲、有穩定收入、開始認真思考退休,以下三條路徑各自承擔不同的角色,並非可以互相替代:路徑一處理「能否獲得保障」的問題(可保性);路徑二處理「保障的錢從何而來」的問題(資金結構);路徑三則在邊際上減輕「保障的實際支出成本」(稅務)。三者互補,不是三選一。當中,真正能對應 50 年保費曲線結構性挑戰的,是路徑二。

換句話說:只做路徑一,可以入到場,但長遠不一定供得起;只做路徑三,可以慳到稅,但無法解決退休後缺乏現金流的核心問題。三條路徑配合使用,才是切實可行的方案。

路徑一:及早投保,保住「可保性」

這條路徑經常被誤解為「鎖定較低保費」。事實上,所有 VHIS 認可計劃都會按當下年齡組別重新釐定保費——35 歲投保人在 50 歲時所付的保費,與一個 50 歲才投保的人,金額大致相同。早投保並不會「鎖定」較低的長期成本。

早投保真正的結構性優勢,是保住可保性(insurability)。年輕健康時通常可以「標準體」獲承保;一旦中年後出現高血壓、糖尿病、甲狀腺或心血管問題等慢性病,重新投保時可能被加 50-100% 保費、被列特定不保事項,甚至完全拒保。換句話說,早投保解決的是「有沒有保障」的問題,不是「保障要付多少」的問題。

對應到本文核心議題:早投保是一個必要的前提條件,但無法獨自解決退休時保費難以負擔的核心問題。要真正應對 50 年保費曲線,仍需配合下面兩條路徑。

可以使用 VHISGuide 智能篩選工具,由保障需要出發,跨保險公司比較適合的計劃。

路徑二:建立醫療儲備,預備未來保費(結構性核心方案)

如果說路徑一是「保住入場資格」,那麼路徑二就是「預備未來真正要付的錢」。這也是三條路徑中,唯一直接對應 50 年保費曲線的結構性方案:在收入仍處於上升段的中年階段,把未來退休後付不起的保費,提前以複利方式分散到今日的儲蓄行為中。

如果你預視自己在 65 歲後仍希望維持高等級醫保(例如半私家或私家病房),可以由今日開始建立一個「醫療儲備池」——專門用作未來支付保費及自付醫療開支。

醫療儲備池的組合可以由不同類別的工具構成,各自負責不同角色:

- 長線複利資產——例如分紅儲蓄保單、儲蓄型壽險、合資格延期年金(QDAP)等。預期回報穩定,部份產品提供保證金額,適合作為核心穩定資產,發揮長期複利效應;

- 保守型固定收益——例如定期存款、債券基金、儲蓄債券等。流動性較強,用以應對短期波動或大額自付醫療開支;

- 長線增長型投資——例如指數基金、股票投資組合等。預期回報較高但波動較大,作為增長層拉高整體組合的長期回報。

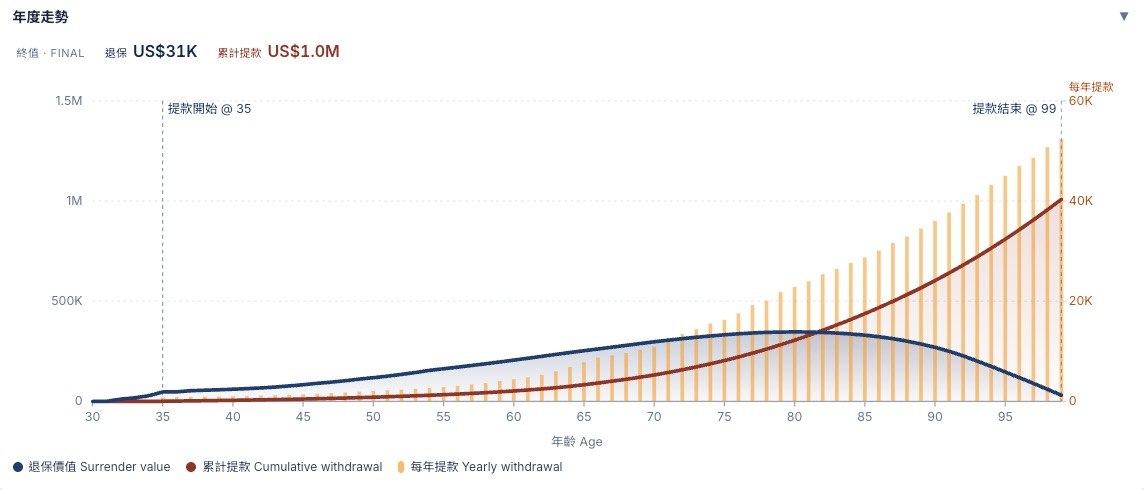

示意圖:一份分紅儲蓄保單由 30 歲開始累積,自 35 歲起提款用於醫療開支(每年提款 = 橙色棒);藍色為退保價值曲線,紅色為累積提款。長線資產可一邊提取、一邊保留底層退保價值,是醫療儲備池運作的核心機制。

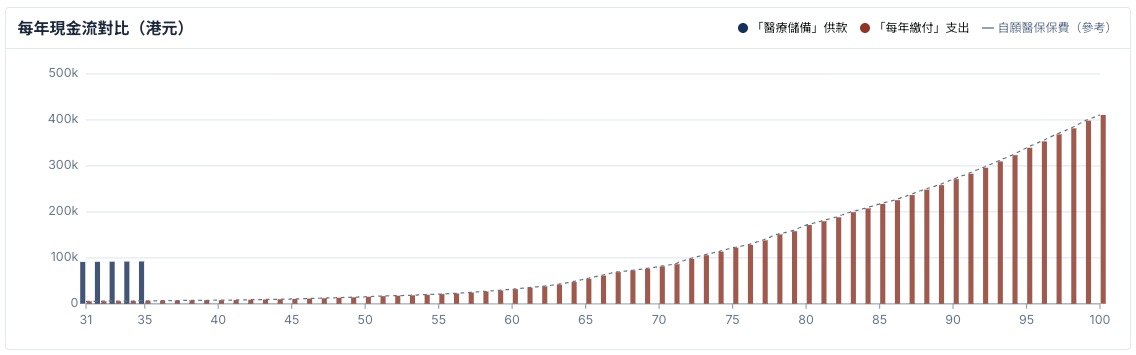

示意圖:藍色 = 集中於 31-35 歲 5 年內供款(每年約 HK$80,000-90,000);紅色 = 同一個人若選擇「按年繳付」VHIS 保費由 35 歲一路到 100 歲(紅色棒)。同樣覆蓋一生醫療開支,前者用 5 年集中投入換取後段現金流自由。

示意圖:延遲開始供款的成本表(以 USD 計算的儲蓄保單為例)。同一個目標儲備總額,30 歲開始供款合共 USD$54,350;若延遲至 35 歲,成本上升 31%;延遲至 45 歲,更上升 122%。複利的時間成本,是線性無法描述的。

選擇分紅儲蓄保單作為核心資產時,越早投保,複利時間越長,到提取時的總值愈高。市場上有多款分紅儲蓄保單可作此用途,每款產品的預期回報、保證比例、收費結構、提取靈活度均有顯著差異,需按個人情況逐一比較,本文不就具體產品作推介。

具體儲多少、用什麼產品組合,建議向持牌保險中介人或財務策劃師查詢,根據個人現金流、風險偏好與退休目標作個別計算。

圖片:Unsplash/攝影師 Katie Harp,免費授權使用。

路徑三:用足 VHIS 稅務扣除,將「強制支出」變「節稅工具」

香港稅務局自 2019/20 課稅年度起,容許納稅人就 VHIS 認可計劃保費作個人入息稅扣除,每受保人每年上限 HK$8,000(適用於本人、配偶、子女及指定親屬)[⁸]。

按立法會 LCQ5(2024 年 12 月 4 日)公布資料,2022/23 課稅年度有約 404,000 名納稅人申報 VHIS 保費扣除,扣除總額達 HK$29.87 億,當中約 74% 受保人實現了全額 HK$8,000 扣除[⁹]。

換句話說:如果你本身要納稅,VHIS 保費的有效成本可以低過保單面額。以邊際稅率 17% 計,每 HK$8,000 保費實際只需自掏約 HK$6,640;若全家有 4 名受保人,每年最多可扣除 HK$32,000,按相同稅率節省約 HK$5,440。

詳細稅務規則及申報方法,可參考 VHISGuide 報稅指引。

七、為孩子送一份醫療儲備,守護一生

上文五條路徑,圍繞的都是「一個 35 歲的人,能為自己做什麼」。但時間 × 複利這一條結構性公式,還有一個更強的表達方式:由父母在孩子出生時起步,為孩子建立一份醫療儲備池。

設想同一個孩子,計算他活到 65 歲時手上有多少醫療儲備:

- 情境 A:父母不介入,孩子於 35 歲開始自行儲蓄——複利時間 30 年;

- 情境 B:父母在孩子 0 歲時為其投保一份分紅儲蓄保單,由父母繳付 10 至 20 年保費——複利時間 65 年。

兩者的總投入金額可能相若,但因為複利時間多出 30 多年,情境 B 在孩子 65 歲時的累積儲備,按一般分紅儲蓄保單的長期預期回報假設推算,可達到情境 A 的 2 至 4 倍(具體倍數依分紅實現率而定,此處為示意推算)。換言之,孩子日後人生需要面對的 50 年保費曲線,會被一份遠較豐厚的儲備池所支撐。

為何「父母在 30 至 45 歲」是最合適的繳費窗口

父母處於 30 至 45 歲時,通常處於職業生涯的收入高峰期。在這 10 至 20 年內,由父母肩負保單保費,比起日後讓孩子在 35 歲(往往同時面對按揭、年幼子女、自身家庭開支)才負擔同一筆儲備,可行性高得多。這是一種跨世代的努力分配:父母在收入最強的階段付出,孩子在退休準備期已經擁有一份完整成熟的儲備池,可以用於支付其本人成年後的醫療保費。

核保與稅務的雙重優勢

為初生嬰兒或年幼孩子投保分紅儲蓄保單,是孩子一生中健康核保最寬鬆的時點。趁孩子尚未累積任何病歷之時,鎖定標準體承保條件,避免日後因任何後天健康狀況而被加費、被列特定不保事項,甚至被拒保。

另一方面,若父母同時為孩子投保 VHIS 認可計劃並親自繳付保費,按香港稅務局規定,相關保費可作為父母的個人入息稅扣除項目,每受保人每年上限 HK$8,000[⁸]。父母的「禮物」,在稅務層面亦獲得部份回贈。

一個需要清楚說明的取捨

分紅儲蓄保單並非毫無代價的工具。其結構性限制包括:早年退保價值低、現金流動性受限、預期回報中保證部份與非保證部份比例會因產品而異、分紅實現率歷史上並非每年百分百兌現——實際兌現比率會隨保險公司、保單年期、市場環境而有顯著差異。本文無意將任何單一工具描述為「答案」,而是建議將其視為「醫療儲備組合的其中一個工具」,配合其他資產類別使用。

具體應該供多少年、選擇哪一類產品,需要根據父母的現金流、子女的長線需要及不同保險公司的分紅實現率作個別評估,建議向持牌保險中介人或財務策劃師諮詢。

對於一個初生嬰兒而言,最有價值的一份禮物,未必是名牌玩具或者教育基金,而是一份可以陪伴六十年、七十年甚至八十年醫療保障旅程的儲備池。複利的力量,起步越早,越能完整地展現。

八、常見問題(FAQ)

Q1:醫療通脹與一般通脹為何差距這樣大?

一般通脹(CPI)反映的是日常消費品的綜合價格水平,當中食物、住屋、交通等項目權重較高。而醫療通脹反映的是醫療服務及產品的價格——而這個籃子受三個獨立因素疊加推升:價格本身、人均使用率、新治療取代舊治療。當中「新藥物/新技術替代」一項,是 CPI 籃子中無對應分量的。再加上人口老化提升需求,醫療通脹自然會跑贏一般通脹。

Q2:保險公司是否可以無限加價?

VHIS 認可計劃的保費調整受 VHIS 監管框架及保險業監管局約束,保險公司不可以單方面就個別投保人的理賠紀錄加價(即「unisex repricing」),只可以基於「整個保單組合」的實際賠付經驗、按公平合理的原則調整保費表。保監局亦曾就醫療保險定價作出市場檢討。但對個別投保人而言,年齡組別調整 + 整體保費表調整,兩者疊加之下,長線保費上升是客觀存在的方向。

Q3:如果負擔不起加價後的保費,可以怎麼辦?

常見處理方法有三個:(1) 在同一保險公司內降級至較低保障級別的計劃(例如由私家房降至半私家、或半私家降至普通房);(2) 加大自付費以換取較低保費(如由 HK$0 自付費調至 HK$25,000 或 HK$50,000 自付費版本);(3) 同一保險公司內保留 VHIS 標準計劃以維持基本保障。具體哪個方案最划算,需配合個人健康狀況、其他資產及家庭醫療開支安排個別計算。註:上述三種做法(降級、加大自付費、轉換計劃)是否需要重新做健康核保,視乎個別保險公司的政策、計劃類型及投保歷史而異——並非每一次調整都會觸發詳細核保。在作出任何更動前,建議先向保險公司或持牌中介人查詢該計劃當下的核保要求。

Q4:每年加保費,是否所有保險公司一樣?

所有 VHIS 認可計劃都是按年齡組別釐定保費,因此任何 VHIS 計劃都會「隨年齡上升而加保費」——這是結構性差異,而非保險公司之間的差異。但不同保險公司之間,保費上升的斜率有差異:有些公司在中老年(55-75 歲)區間的保費曲線較陡,有些則相對平緩。投保前可在 VHISGuide 計劃比較工具 查看不同計劃的完整保費階梯。

Q5:除了 VHIS,還有沒有其他做法可以對沖醫療通脹?

除醫保外,常見的補充配置包括:(1) 建立醫療儲備池(儲蓄型保單、定期存款組合);(2) 強積金可扣稅自願性供款(TVC)及合資格延期年金(QDAP)——兩者亦享有每年最高 HK$60,000 的稅務扣除空間,可作為長線退休資金一部份;(3) 持續投資以增長資產基礎,使得退休時即使醫保保費上升,總資產仍能覆蓋。沒有單一最佳方案,三條路徑往往組合使用。

Q6:為何早投保比晚投保更划算?

兩個原因。第一,保住可保性——年輕健康時通常可以「標準體」獲承保,避免日後因高血壓、糖尿病、心血管或其他慢性病而被加 50-100% 保費、列入特定不保事項,甚至完全拒保。請注意,「早投保」並不會鎖定較低長期保費;任何 VHIS 計劃都會按當下年齡組別重新釐定保費,35 歲投保人到 50 歲時所付的保費,與一個 50 歲才投保的人,金額大致相同。早投保解決的是「能否投保」而非「保費高低」。

第二,儲蓄複利時間更長——若同步建立醫療儲備池(詳見正文路徑二),早 10 年開始可累積到大得多的本金。香港人均預期壽命 85 歲、且仍在持續延長;這個儲備池需要支撐的年期,比大部份人預期都長。複利的數學意味著每提早一年起步,到 80、90 歲時可動用的金額會明顯較大。

Q7:退休後的醫療開支,純粹靠 VHIS 是否足夠?

VHIS 認可計劃覆蓋的是住院、手術、相關治療的成本。但退休後的醫療支出,還包括:(1) 門診、慢性病藥物(VHIS 一般不覆蓋);(2) 長期護理(如護老院、家居照顧);(3) 牙科保健(VHIS 標準計劃不包括);(4) 自費保健項目。因此,純粹靠 VHIS 並不足夠應付退休後全部醫療開支。建議以 VHIS 作為核心,另配合醫療儲備池及其他健康消費規劃。

九、延伸閱讀

內部工具與指引

權威外部資料來源

- 香港特區政府自願醫保計劃官方網站——VHIS 法定資料、計劃名單、條款範本

- 香港保險業監管局(IA)——保險業統計、市場檢討公告

- 香港醫院管理局年報——公營醫療系統營運及財務數據

- 香港政府統計處——人口結構、消費物價指數等基礎統計

引用來源

[¹] Mercer Marsh Benefits, 《Health Trends 2025》(survey report based on 225 insurers across 55 countries, including 77 insurers from Asia), published 2024 December. https://www.mercer.com/en-hk/insights/total-rewards/employee-benefits-optimization/mmb-health-trends/

[²] AON, 《2025 Global Medical Trend Rates Report》, published 2024 December. Hong Kong 2025 medical trend rate cited as 9.8%; global average 10%. https://www.aon.com/en/insights/reports/the-global-medical-trend-rates-report

[³] WTW Willis Towers Watson, 《2026 Global Medical Trends Survey》 (based on responses from 348 leading health insurers in 75 countries), published 2025 October–November. Hong Kong 2026 medical inflation forecast cited as 9.9%; Asia Pacific 14%. https://www.wtwco.com/en-hk/news/2025/11/double-digit-medical-cost-increases-projected-to-persisit-into-2026-and-beyond-in-asia-pacific

[⁴] 香港港安醫院(司徒拔道)每日房租收費表,2026 年 5 月 1 日生效版本。https://www.hkah.org.hk/en/fees-and-charges/facilities/daily-room-rates

[⁵] 香港特別行政區立法會研究組, 《ISSH32/2024:Elderly population in Hong Kong》, 2024 年 12 月 10 日發表. https://app7.legco.gov.hk/rpdb/en/uploads/2024/ISSH/ISSH32_2024_20241210_en.pdf

[⁶] Cigna 香港, 〈How does medical inflation affect premiums?〉 consumer education page (2024 publication based on internal references). https://www.cigna.com.hk/campaign/know-health/en/medical-inflation-in-hong-kong

[⁷] 香港特區消費者委員會, 《Creating Sustainable Value for Private Health Insurance Market in Hong Kong》研究報告, 2019 年 5 月 29 日發表. https://www.consumer.org.hk/f/initiative_detail/301160/Medical_Insurance_Report_Final_v2.pdf

[⁸] 香港特區稅務局, VHIS 自願醫保扣稅指引, 適用於 2024/25 課稅年度,每受保人每年扣除上限 HK$8,000. https://www.ird.gov.hk/eng/tax/ind_vhis.htm

[⁹] 香港特別行政區政府新聞公報, 〈LCQ5: Voluntary Health Insurance Scheme〉, 2024 年 12 月 4 日發表(立法會 2024 年 12 月 4 日會議書面答覆). VHIS 截至 2024 年 3 月 31 日認可計劃保單數約 134 萬份;2022/23 課稅年度共 404,000 名納稅人就 VHIS 保費申報扣除. https://www.info.gov.hk/gia/general/202412/04/P2024120400321.htm

[¹⁰] 香港特別行政區衞生防護中心, 〈Life expectancy at birth, 1971 - 2024〉. 2024 年男性出生時平均預期壽命 82.7 歲、女性 88.2 歲. https://www.chp.gov.hk/en/statistics/data/10/27/111.html

FWD 倍衛您醫療計劃保費表:取自 VHISGuide 內部資料庫,對應 FWD 認可計劃 F00069(vBooster Medical Plan,HK$16,000 自付費版本),保費生效日期 2026 年 2 月 2 日;35 歲不吸煙年保費 HK$5,736,45 歲 HK$7,752,55 歲 HK$12,038,65 歲 HK$25,795,75 歲 HK$42,091,85 歲 HK$57,966,90 歲 HK$64,294。讀者亦可參閱 FWD 計劃保費階梯 查看完整數據。

本文僅作教育及資料用途,並不構成任何保險、稅務或財務建議。所有引用數據以原始來源公布為準。投保任何 VHIS 計劃前,請仔細閱讀計劃的主要條款、不保事項及保費表,並按個人情況考慮專業意見。