自願醫保保費指數:七年累計上升 19.1%

近一兩年,不少自願醫保受保人在收到續保通知時,都會有同一個疑問:保費為何又上升了。

然而「又加價」始終是一種主觀感受。加幅究竟是多少?是個別計劃的情況,還是整個市場的普遍走勢?在缺乏一個統一的量度標準之前,這個問題並不容易回答。為此,我們建立了全港首個「自願醫保保費指數」(VHIS Premium Index),嘗試以客觀數據呈現整個市場的保費變化。

指數的基本設計

指數的原理與政府編製的消費物價指數(CPI)一致:採用同一套「配對比較」方法,追蹤全港 579 個自願醫保計劃的保費走勢。

指數以 2019 年第二季為基準(設為 100),此後每季更新一次。它衡量的並非某一份計劃,而是整個自願醫保市場的保費水平——概念上近似一個「保費恆生指數」。

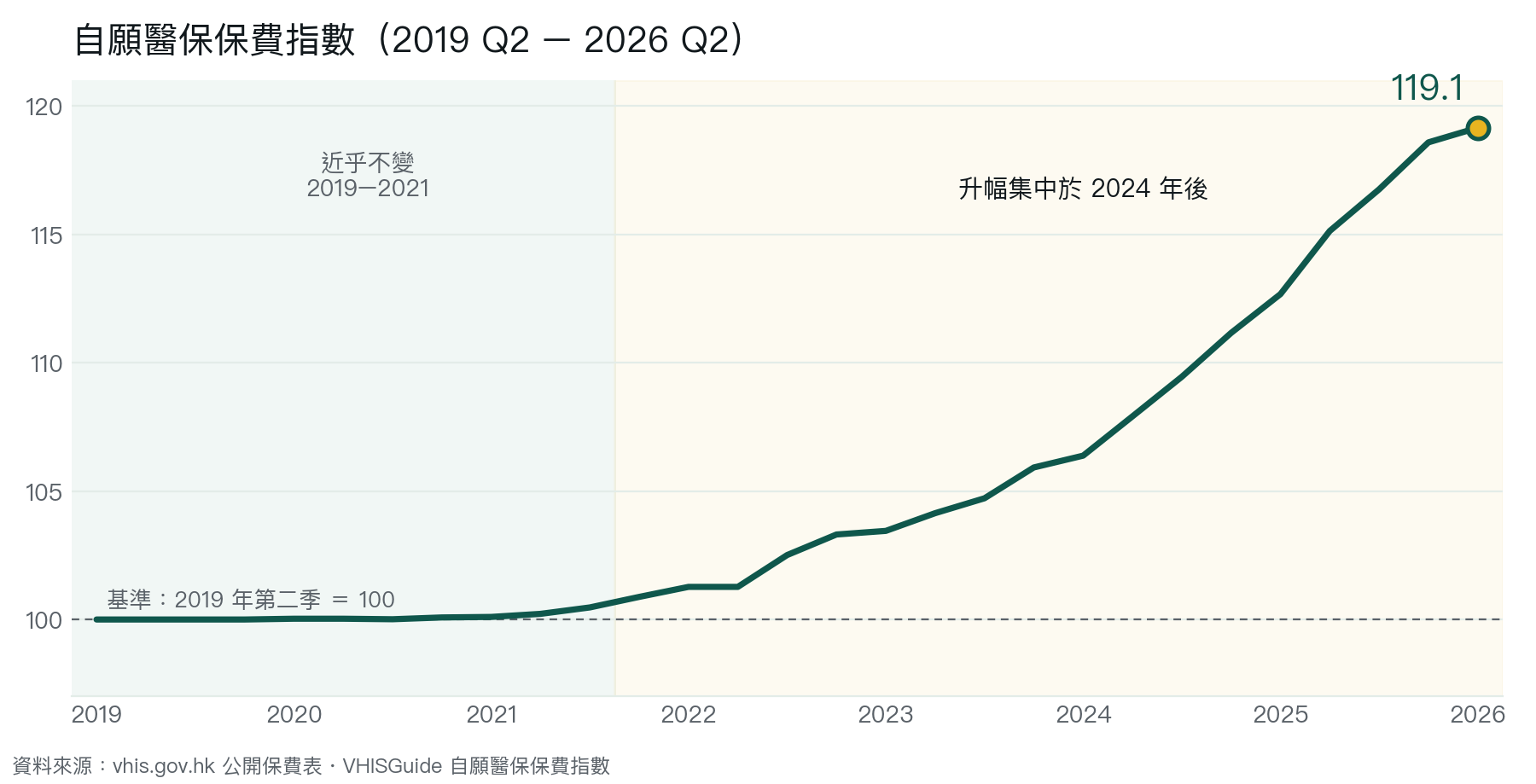

七年累計上升 19.1%

截至最新一季(2026 年第二季),指數為 119.1。

換言之,由 2019 年至今的七年間,全港自願醫保保費平均累計上升 19.1%,年均約 2.5%。

單看這個數字,升幅尚算溫和。但若將時間軸拆開分析,趨勢便更為清晰。

升幅集中於近期

保費走勢大致可分為兩個階段。

第一階段為 2019 至 2021 年。這幾年間,指數長期維持在 100 附近,保費近乎沒有變動。

轉捩點出現在 2022 年,其後指數持續向上,並自 2024 年起明顯加速。事實上,整個七年升幅之中,約 75% 發生在 2024 年之後。最近兩年半,保費以每年約 5.4% 的速度上升,接近七年平均的兩倍。

由此可見,近年市場上普遍感受到的「續保加價潮」並非錯覺;數據顯示,升勢確實集中在近期。

下表列出歷年第二季的指數值,可清楚看到「先平穩、後加速」的走勢:

| 年份(第二季) | 保費指數 | 較 2019 年 |

|---|---|---|

| 2019 | 100.0 | 基準 |

| 2021 | 100.1 | +0.1% |

| 2022 | 101.3 | +1.3% |

| 2023 | 103.5 | +3.5% |

| 2024 | 106.4 | +6.4% |

| 2025 | 112.7 | +12.7% |

| 2026 | 119.1 | +19.1% |

一項值得留意的觀察

一個常見的推測是:既然整體保費上升,是否代表各家公司的每一份計劃都在逐年加價。

數據並不支持這個推測。在全部計劃當中,約 12.8%(74 個計劃)自推出以來從未調整過保費。換言之,市場整體其實相當「守價」;推動指數上升的,是那批曾經調整保費的計劃,而非全部計劃。

換算為實際金額

若指數數字略嫌抽象,可作以下換算:一份在 2019 年年繳 10,000 港元 的計劃,按市場平均計算,到 2026 年的年繳保費約為 11,910 港元。

七年間,每年多付約 1,900 港元。金額是多是少,見仁見智,但至少現在有一個客觀的參照。

這個指數的用途

我們建立這個指數,目的並不在於引導任何決定。

它的作用,是讓受保人在續保之前,有一個可供參照的基準:了解自己所持計劃的加幅,在整個市場之中屬於偏高還是偏低。

舉例而言,若某計劃七年間加價 15%,而市場平均為 19%,則其加幅低於大市;若某計劃加價 40%,則明顯高於大市。這純粹是一項資訊透明的參考,不涉及任何推銷。

編製方法(簡要說明)

- 每個計劃一票:不論公司規模大小,每份計劃在指數中的權重相同,避免大型公司主導整體結果。

- 涵蓋 20 組年齡與性別:由 0 歲至 90 歲、男性與女性分別追蹤,而非只取單一年齡。

- 每季更新:按季度計算。

- 數據可追溯:全部保費數據來自 vhis.gov.hk 公開的保費表,每一個數字均可追溯至原始來源。

- 新計劃不會拉低指數:一份推出未滿 18 個月的新計劃,即使期內未曾加價,其「零加幅」亦不會被計入以稀釋指數;須待其在市場滿 18 個月、經歷至少一個調價窗口後,方會納入計算,以確保比較公平。

完整排名與走勢圖,可參閱 vhisguide.com/premium-index;詳細的計算方法,則載於 vhisguide.com/methodology。

需要說明的幾點

- 本指數所採用的,是 vhis.gov.hk 公開的保費表數據,但指數本身由我們自行編製,並非由官方編製或認可。

- 上述內容均為統計數字,不構成任何保險產品建議。

- 個別人士的實際保費,會因年齡、計劃及扣減額等因素而有所不同;市場平均並不等同於個人的實際情況。

利益申報:本人為持牌保險中介人。編製此指數及撰寫本文的目的,在於提升自願醫保市場的資訊透明度;數據公開陳列,如何解讀,由讀者自行判斷。